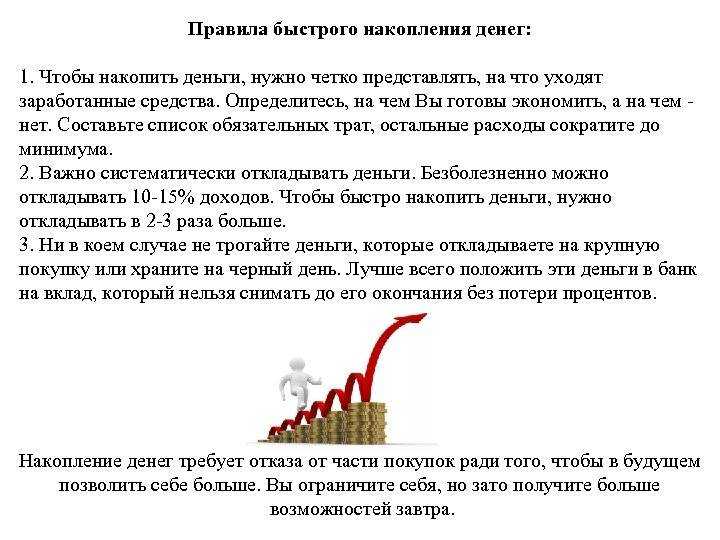

Общие правила для обладателей среднего дохода

Для людей, чей доход находится в пределах среднего, будут полезными общие правила накопления денег.

От 20% дохода в копилку

Если возникают сложности с определением суммы на ежемесячные расходы, больше которой не стоит тратить, можно взять за правило откладывать 1/5 часть каждой зарплаты. Это должно касаться не только регулярных доходов, но и премий и другой незапланированной прибыли.

Откладывать часть нужно сразу после получения денег, а не в конце месяца – так больше вероятность сохранить эту сумму, а не потратить ее на импульсивные покупки. Выработка такой привычки позволяет регулярно пополнять сбережения.

Составление списков покупок

Поход в магазин со списком – это не только хороший способ ничего не забыть из запланированных покупок. Наличие списка помогает удержаться от необязательных трат.

В супермаркетах все сделано для того, чтобы простимулировать посетителей совершить дополнительные приобретения:

Если придерживаться заранее составленного списка покупок, можно вернуться домой без лишних товаров, купленных из-за привлекательной цены.

Только наличные

Полезно завести привычку расплачиваться наличными. Использование банковской карты упрощает процесс оплаты, но мешает осознавать ценность денег, с которыми расстаемся. При использовании наличных можно ограничить сумму на покупки и не брать с собой больше денег. Это позволит не купить лишнего, что было бы легко сделать при использовании банковской карты.

Расплачиваясь картой не осознаешь, сколько тратишь.

10 секунд на дешевые товары

Если вы увидели товар по выгодной цене, задумайтесь на 10 секунд: пригодится ли он вам. Не принимайте импульсивное решение о покупке – часто недорогие товары в дальнейшем оказываются ненужными, но в сумме составляют немалую часть месячных расходов.

Аналогичное правило для дорогостоящих товаров – размышление о покупке в течении 30 дней. Если вещь точно нужна, решимость ее приобрести не пропадет через месяц. В противном случае вы ничего не потеряете, но сохраните деньги.

Оценка стоимости в рабочих часах

Эффективный способ уменьшить количество покупок – пересчет стоимости товара на часы и дни работы. Высчитайте, сколько вы зарабатываете в час и в день, а потом используйте эти данные, чтобы узнать, сколько дней вашего труда равняется покупке новой вещи. Такой подход позволяет трезво взглянуть на вещи и воздержаться от многих дорогостоящих покупок.

советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

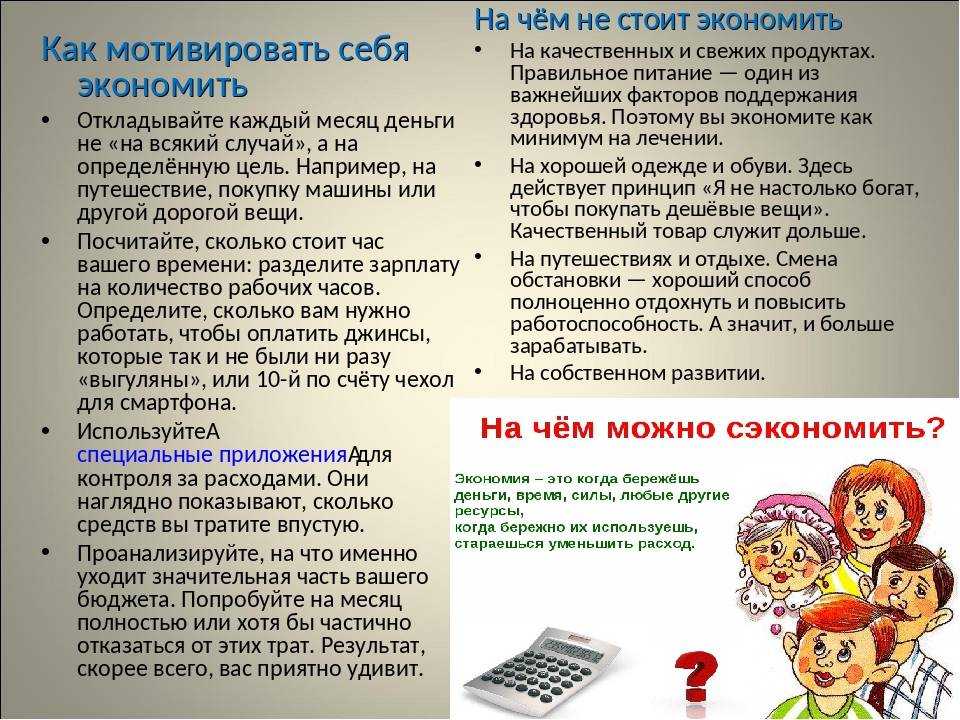

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Не делайте этих ошибок, тогда все получится

В конце статьи хочу разобрать распространенные ошибки, которые мешают нам накопить:

Нет цели накопления

Вы просто откладываете деньги, но не знаете, на что. Без конкретной цели вы снижаете себе мотивацию, это расслабляет и через какое-то время вы забросите это занятие. Проверено на себе.

Откладывать по остаточному принципу

Сколько осталось в конце месяца, столько и отложу для накопления. В результате вы все чаще будете сталкиваться с ситуацией, что в конце месяца не останется ничего.

Хранить деньги на легкодоступном счете или дома

Вы открыли специальный счет для накопления, но он позволяет снимать деньги в любой момент времени. Соблазн сделать это, чтобы купить очередной гаджет, очень велик. Еще хуже, когда деньги просто хранятся дома. Вы не только рискуете их потратить, но и обесценить.

Копить в ущерб удовлетворению обязательных потребностей

Некоторые люди в стремлении экономить и копить доходят до крайностей. Начинают отказываться от самых необходимых покупок. Например, приобретение лекарств или оплата кружка для ребенка. Это может привести к тяжелым последствиям. Начиная, с проблем в семье и заканчивая проблемами со здоровьем.

Стоит ли копить при низком уровне доходов

Вместо того, чтобы отказываться от трат на еду и коммунальные услуги, можно поискать способы сэкономить на них.

Чтобы тратить меньше денег на еду, следует пересмотреть привычки питания – например, перестать питаться в кафе и готовить дома. Приготовление пищи дома обходится дешевле, чем покупка готовых блюд и полуфабрикатов. Чтобы сэкономить время на готовку, можно выделять день, когда делать заготовки еды на всю семью на какой-то срок – например, на неделю.

Экономия на еде посредством изменения привычек питания может одновременно принести пользу для здоровья. Для этого нужно отказаться от покупки вредных продуктов, которые часто составляют весомую часть трат на еду – чипсов, фаст-фуда, газированных напитков и уменьшить количество сладостей.

Сэкономить на коммунальных услугах можно, начав следить за использованием электрических приборов и воды. Если завести привычку не оставлять свет включенным, когда в комнате никого нет, и выключать большинство приборов на ночь или когда все уходят из дома, то получится снизить потребление электроэнергии.

Стоит пересчитать тарифы за коммунальные услуги и выяснить, что экономнее – платить по среднему тарифу или установить счетчики на электричество, воду и газ.

Вопрос экономии стоит чуть ли не у каждого человека.

Если есть возможность, снизить расходы на электроэнергию позволит энергосберегающая бытовая техника. Она обойдется дороже обыкновенной, но окупится в долгосрочном периоде уменьшением ежемесячных счетов за коммунальные услуги.

Для расчетливых

Данный способ опирается на точные математические подсчеты. Он показывает, сколько именно денег вам нужно скопить для достижения той или иной цели. И сколько времени у вас это займет.

Допустим, у человека есть мечта — приобрести автомобиль стоимостью 1 миллион 200 тысяч рублей. Такой автомобиль ему хотелось бы купить через 5 лет. Чтобы достичь своей цели, человек должен ежемесячно откладывать:

1 200 000 : 60 = 20 000 (рублей)

Это возможно, если будущий автомобилист зарабатывает 45 000 рублей в месяц, а тратит 25 000. Если откладывать данную сумму нереально, то следует изменить вводные данные. Нужно либо обратить свои взоры на автомобиль с более скромными характеристиками, либо увеличить срок на накопления.

Наиболее надежные способы заработать миллион

Вышеперечисленные способы требуют наличия определенных знаний, вложений, реализацию нестандартных идей и немного везения. Будем откровенны: не каждый сможет заработать миллион за один месяц на сетевом маркетинге или продаже тортов, тогда как сделать это за год вполне реально.

Итак, как заработать миллион с нуля, живя в России и не имея при этом специальных навыков, начального капитала и деловой хватки.

Доходы больше расходов

Как бы это не банально звучало, но если вы зарабатываете 20 тыс. и тратите столько же — миллиона у вас никогда не будет. Старайтесь искать дополнительные источники дохода: подрабатывайте в свободное время, развивайте небольшой бизнес.

В идеале у вас должно быть отложено от 20% от постоянного дохода и 100% от дополнительного. Как скоро вы заработаете таким образом свой первый миллион, зависит от размера разницы между доходами и расходами.

Сэкономил — считай, заработал

Экономить нужно в пределах разумного. Изучите свои ежемесячные расходы и подумайте, от чего из этого можно совсем отказаться, а на чем сэкономить — разницу откладывайте.

Например, если вы каждый день заказываете чашку кофе за 150 рублей, то в месяц вы тратите 4,5 тысячи, в год – 54 тысячи. А это 1/20 от заветного миллиона. С другой стороны, если вы побалуете себя вкусным кофе раз в месяц — беднее от этого не станете.

Составьте список необходимых вам вещей на ближайший месяц. Подумайте, где их можно купить подешевле, но не в ущерб качеству.

Откажитесь от «понтов». Совсем. Вряд ли вам нужен телефон за 100 тыс., если вы зарабатываете в пять раз меньше. Или блузка от известного дизайнера, цена которой равна половине вашего дохода. Вещи от нераскрученных брендов зачастую не уступают в качестве известным маркам.

Отказывайтесь от кредитов

Если кредиты забирают половину вашего ежемесячного дохода, накопить на первый миллион не получится. Посмотрите, какие из кредитов вы сможете закрыть досрочно или частично досрочно, так вы сэкономите на процентах.

Постарайтесь не брать на себя новые долговые обязательства. Лучше за несколько месяцев накопить нужную сумму и купить вещи за наличку без переплаты. Единственное исключение — если заемные средства в дальнейшем принесут вам дополнительный доход.

Работайте над мышлением

Все слышали о том, что мысли материальны и если чего-то очень сильно хотеть, это обязательно появится. Сразу уточним, если сидеть и приговаривать «Я миллионер» и при этом больше ничего не делать, миллиона у вас точно не будет.

Работа над мышлением заключается в том, что вы подаете сигнал мозгу, что хотите достичь определенной цели, в нашем случае — заработать миллион. Как только ваше подсознание примет эту мысль, вам начнут постоянно приходить идеи, как добиться желаемого.

Например, вы поставили себе цель «К концу следующего года иметь на счету 1 000 000 рублей» и внушили себе, что обязательно этого добьетесь. Дальше вы активно начнете рассуждать, как заработать больше денег, на чем сэкономить и куда выгодней вложить средства. Вы начнете видеть возможности там, где раньше их не замечали.

Это не способ зарабатывания денег, а инструмент для помощи в достижении поставленных целей.

Не забывайте считать

Обязательно просчитайте, сколько денег и в течение какого времени вам нужно откладывать, чтобы заработать свой первый миллион.

Так, если вы хотите иметь 1 млн ровно через год не инвестируя, нужно откладывать по 83 тысячи ежемесячно — немалая сумма для обычного человека. Если на реализацию цели вы выделяете 3 года — сумма уменьшается до 28 тыс. в месяц — вполне реальный вариант, особенно если откладывать не одному, а вместе с работающей супругой.

Записывайте все расходы и доходы. Изучите рынок и подумайте, куда можно начать инвестировать, чтобы приумножить финансы. Если боитесь вкладывать деньги в проекты с высокими рисками, откройте депозитный вклад в банке — небольшую прибыль от этого вы все-таки получите.

На тарифах и коммунальных платежах

Разумные расходы на мобильную связь и интернет также помогают сохранить некоторую сумму. Просматривайте новые тарифы, пользуйтесь предложениями операторов, отключайте ненужные опции.

Если поставлена цель оптимизации расходов, то следует просчитать выгоды при существующих тарифах на коммунальные платежи. Возможно, будет рациональнее поставить счетчики на воду и газ, либо перейти на двухтарифный учет электроэнергии.

Замена ламп на светодиодные в двухкомнатной квартире поможет сберечь около 5000 руб. в год. Хорошим способом сократить расходы на коммунальные платежи будет правило не тратить ресурсы напрасно: выключать ненужные электроприборы и не лить воду зря. Если отключить все услуги, которыми не пользуетесь и хорошо утеплить квартиру, то за год получится выручить средства на современный гаджет.

Практические советы: как сэкономить, чтоб накопить

Чаще всего проблемы с накоплением средств возникают у людей, чьи доходы и расходы одинаковы. Так что переде тем, как начать откладывать средства, нужно найти расходы, от которых можно отказаться или снизить

Ситуация во всех семьях разные, но в целом можно выделить определенные пункты, на которые стоит обратить внимание

- Используйте принцип 5 конвертов – по одному на каждую неделю + в пятый разместить сбережения, которые вы планируете оставить на потом. Спрячьте его, и используйте только в крайнем случае.

- Старайтесь расплачиваться наличными – пересчитывая бумажные деньги, расставаясь с каждой купюрой, вам будет сложнее решиться на импульсивную покупку.

- Отправляйтесь в магазин в тот момент, когда время поджимает – через час начнется нужный фильм или приедет курьер. Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени.

- Ходите в магазин на сытый желудок, так будет меньше соблазна взять что-то для перекуса.

- Старайтесь покупать оптом товары, которые нужны постоянно. Сетевые магазины часто проводят акции и продают товары дешевле, если вы берете сразу несколько упаковок. К примеру, туалетная бумага, зубная паста, чай, рис или макароны. Любые не скоропортящиеся товары можно взять с запасом, сэкономив неплохую сумму.

- Прежде чем купить что-то дорогостоящее, изучите варианты в других магазинах. Может быть у конкурентов можно купить такой же товар дешевле.

- Пересмотрите траты на интернет, кабельное телевидение и мобильную связь. Возможно у вашего оператора есть более дешевые тарифы, или вы не пользуетесь какими-то услугами и зря переплачиваете.

- Не совершайте импульсивных покупок – если что-то заинтересовало, возьмите пауза в пару дней, и только потом принимайте решение. Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.

Оцените необходимость своих расходов и уберите лишние.

Финансовая диета

Иногда нужно очень ужаться, чтобы позволить себе необходимую вещь. Лучше не доводить до такого, но если предстоит важная покупка или требуются деньги на лечение, лучше на время отказаться от излишеств, чтобы накопить на необходимое.

- Откажитесь от развлечений: ресторанов, кафе, кино, театры, аттракционы, покупки игр и т.п.

- Покупать только необходимые продукты. Составьте меню на неделю, список продуктов для этого питания, и закупайтесь строго по нему. Никаких сладостей, фастфудов, полуфабрикатов, кофе, снеков. Акцент сделайте на простых блюдах – крупы, макороны, мясо, молочные продукты, овощи, фрукты. Не доводите себя до истощения, вы должны получать все витамины.

- Отказ от покупки новой одежды и обуви. Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.

- Ходите пешком или пользуйтесь общественным транспортом. Поставьте машину на паузу – она сжигает слишком много денег на обслуживание. Старайтесь чаще ходить пешком, а если идти слишком далеко – планируйте маршрут на автобусах, метро, троллейбусах.

- Другие расходы. Пересмотрите свои траты (обязательно ведите учет расходов), и выделите необязательные расходы. У каждого человека это будет что-то свое – алкоголь, сигареты, книги, платные подписки в приложениях и программах.

Метод не подходит для того, чтобы накопить на отпуск. Не стоит ограничивать себя несколько месяцев, чтобы провести в отпуске пару недель.

Откладывайте определенную сумму регулярно

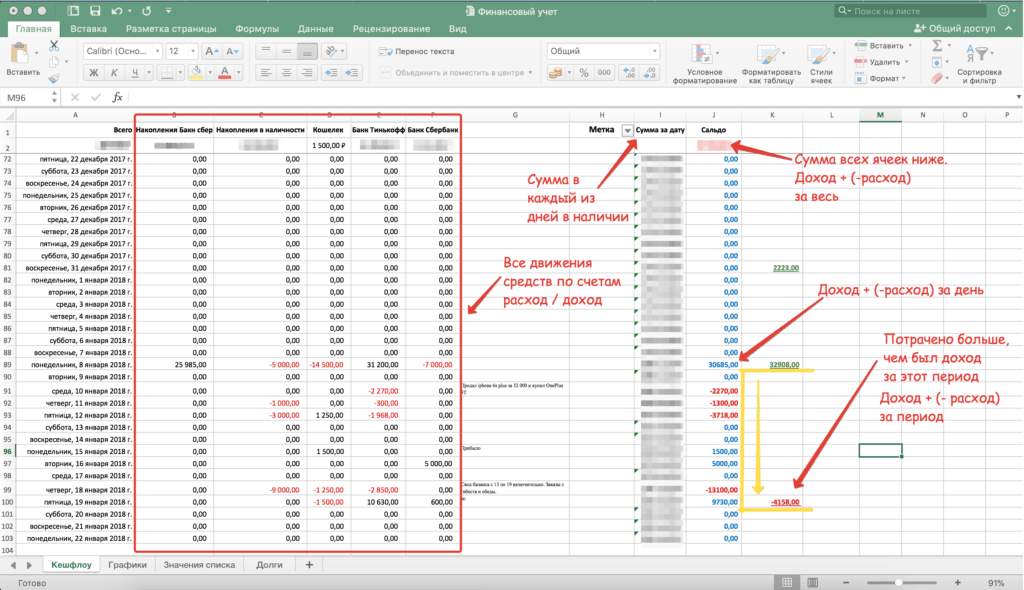

Нужно завести привычку изымать из бюджета фиксированное количество средств и пускать их на накопления. Сначала будет сложно удержаться от соблазна потратить заветную заначку, но со временем станет легче. Как только вы поймете, что «расстаться» с обозначенной суммой стало просто, можно увеличить её размер. Подобный способ позволит быстро сформировать «подушку безопасности» и начать откладывать деньги на крупные покупки

Самое важное – делать это регулярно, не перенося дату очередного пополнения «копилки» от аванса до зарплаты

Одно из человеческих качеств – это нежелание отказывать себе сегодня ради завтрашнего дня.

Если есть стремление накопить денег, нужно перебороть свои импульсивные желания. Иначе отложить определенную сумму не получится никогда.

Ирина Жигина, консультант по финансовой грамотности Проекта Минфина России, говорит: «Представим, что вам нужно отложить 7 тысяч рублей. Это можно сделать с поступлений на счет, которые вы получите сегодня или которые вы получите через месяц. Логично отложить 7 тысяч с текущей получки, но иногда мы решаем это сделать в следующий раз. А потом снова «забываем» отложить деньги.

Экономист Шломо Бенарци предлагает свой способ: «Сбереги больше на завтра». Суть данного способа заключается в том, чтобы с каждого увеличения дохода откладывать больший процент. Например, ваш ежемесячный доход составляет 70 тысяч рублей. Начните откладывать минимальные 1- 5% от этой суммы. При увеличении поступлений – увеличьте процент отчислений до 7-10%. Снова увеличился доход? Начните откладывать еще на 3-5% больше. Идея заключается в том, что, делая незначительные отчисления, мы побеждаем свой страх ограничений. Наше мышление постепенно привыкает к планомерному повышению сумм и процесс накопления входит в привычку».

Анфиса Егорова, руководитель клуба «Послушные деньги» комментирует: «Важно спланировать, какую сумму каждый месяц вы будете откладывать. Откладывать, например, по 10 000 рублей каждый месяц в течение года кажется более реальным, чем за раз отложить 120 000 рублей в конце срока

Также процесс накопления важно максимально упростить и автоматизировать. Очень хорошо помогает автоперечисление, настроенное в интернет-банке, когда с зарплаты автоматически определенная сумма или процент переводится на отдельный накопительный счет

Без вашего участия. Без лишних дискуссий. Сразу.

Важно отработать регулярность. Это должно быть железное правило без исключений в формате «Пожалуй, сейчас я не буду ничего откладывать, а вот в следующем месяце отложу сразу в 2 раза больше»

Здесь важна дисциплина. И уж если дисциплина у вас страдает, нужно затруднить себе доступ к накопленным деньгам, чтобы стоя в магазине у кассы у вас не было возможности нажатием пары клавиш перевести всю сумму на карту и потратить её. Поставьте лимиты, заблокируйте карту или откройте вклад в банке, который нельзя моментально снять».

Работающие способы, чтобы накопить

Система «Четыре конверта»

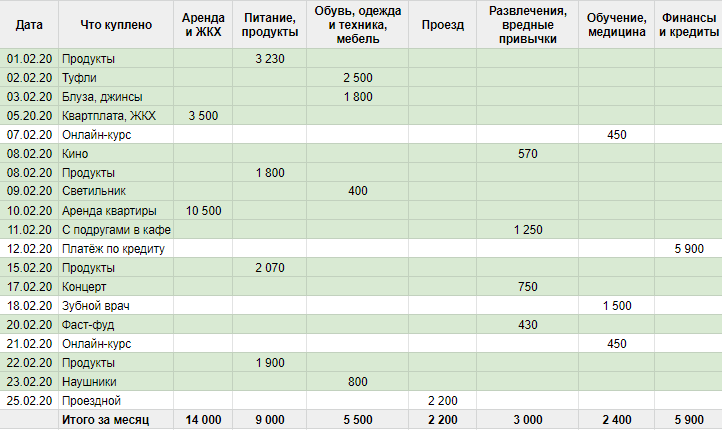

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

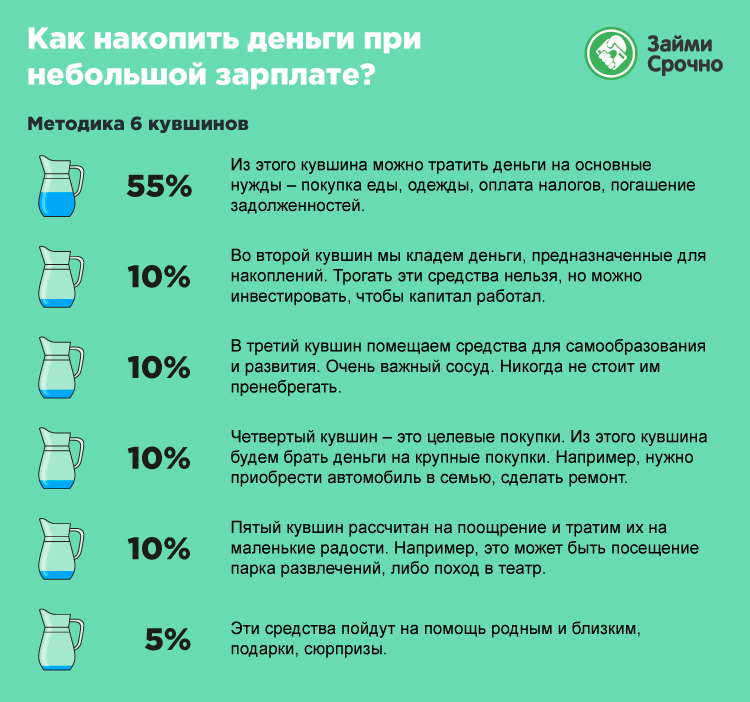

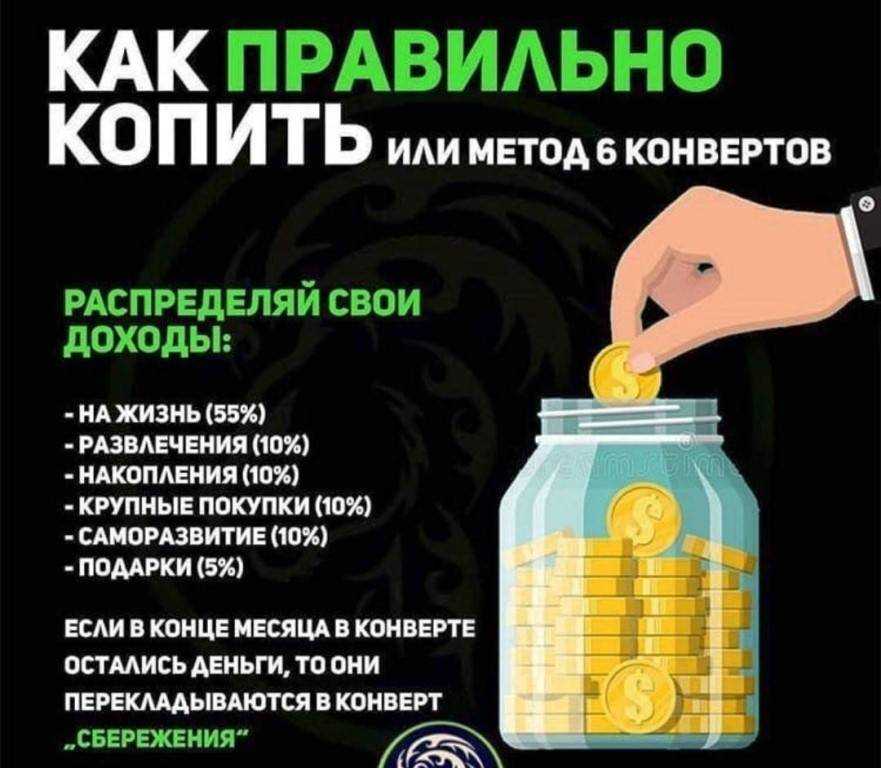

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

- Первая — обязательные траты: на них выделяются 50-55% зарплаты.

- Вторая — накопления на дорогостоящие покупки: те, которые стоят 40% месячного дохода или больше.

- Третья — подушка безопасности: сюда идет 10% от зарплаты.

- Четвертая — развлечения, подарки к праздникам.

- Пятая — инвестиции.

- Шестая — благотворительность: деньги в приюты, детские дома или кому-то из родственников.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

Как заставить себя копить?

Вы скажете, что хорошо писать статью и учить всех приемам накопления. Умом мы все понимаем, что это надо делать. Но как заставить себя копить? А вот это уже психология. Кому-то это дается легко, кому-то тяжело. Давайте придумаем для себя мощные стимулы, которые заставят нас этим заниматься.

- Мы научимся жить не одним днем, а думать о будущем, пусть первое время и не таком отдаленном. Аппетит приходит во время еды.

- Сможем планировать крупные покупки заранее, не ожидая большой премии или дедушкиного наследства.

- Освоим финансовую дисциплину, которая повысит ответственность и в других сферах жизни.

- Научимся жить экономно и не тратить все заработанные деньги на необязательные покупки.

- Обретем внутреннее спокойствие и душевное равновесие, потому что с приобретенными навыками, мы выживем и при скромных доходах.

Мне, например, даже одного пункта достаточно, чтобы всерьез задуматься над вопросом приумножения и сохранения семейного бюджета. А вам?

Как научиться копить деньги

Как научиться копить деньги:

- Определите цель накоплений.

- Рассчитайте сумму денег, которую нужно откладывать ежемесячно.

- Определите способ хранения накоплений.

- Следуйте составленному плану.

Это базовый алгоритм, как копить деньги. На самом деле каждый этап имеет промежуточные шаги и нюансы, некоторые из которых мы объяснили выше.

Теперь же расскажем о различных способах, как копить деньги. Есть множество способов создания финансового резерва, однако мы опишем самые популярные и проверенные опытом.

Процент от дохода

Это самый популярный способ, как копить деньги, и также самый простой. Все, что нужно — это откладывать определенный процент от любого дохода

«Любой» — очень важное слово, потому что отправлять определённую сумму на сберегательный счет нужно даже с незапланированных доходов. Это золотое правило.

Также возникает вполне логичный вопрос: какой процент от дохода следует откладывать?

️

На него мы уже отвечали выше, и как уже сказали, минимумом является 10% от стабильного дохода и 50% от разового.

При этом можно пользоваться небольшим психологическим лайфхаком — откладывать необходимую сумму на другую карту или снимать наличными сразу же после получения зарплаты. Таким образом через несколько месяцев вы привыкнете к тому, что этих денег как-будто и нет.

«Кувшины»

Этот метод заключается в распределении дохода по воображаемым «кувшинам», каждый из которых представляет собой определенную статью расходов. Делать это рекомендуется также сразу же после получения зарплаты.

Для самых распространенных случаев можно выделить шесть таких «кувшинов». У вас их может быть больше или меньше — это зависит от уровня заработка и уклада жизни. В нашем же примере разберем стандартный набор:

- 55% — базовые потребности (жилье, коммунальные платежи, питание, одежда на каждый день, медицинские услуги, проезд);

- 10% — развлечения и хобби. Это те вещи, которые приносят удовольствия (путешествия, спа-процедуры, дорогие наряды);

- 10% — образование (курсы повышения квалификации, смена профессии, приобретение новых навыков для повышения заработка);

- 10% — «финансовая подушка», или резервный фонд. Это те средства, которые понадобятся в кризисной ситуации. Они должны быть всегда под рукой;

- 10% — накопления. Это деньги, которые вы копите на определенную цель. Если цели нет, то это может быть инвестирование для получения пассивного дохода;

- 5% — подарки или благотворительность, т.е. то, что может сделать довольными других людей.

Этот метод особенно хорош для тех, у кого проблемы с дисциплиной и не получается контролировать свои траты

Очень важно распределить деньги по «кувшинам» сразу после получения зарплаты. Также этот способ хорош для новичков, которые только начали планировать свой бюджет, и для тех, кому необходимо накопить деньги для определенной цели.

«Четыре конверта»

Четыре конверта в этом случае символизируют четыре недели месяца. Суть способа заключается в том, что сразу после получения зарплаты необходимо закрыть обязательные расходы: жилье, продукты (только основной набор), связь и интернет, транспорт.

После этого средства, которые остались, распределяются по четырем конвертам, каждый из которых можно тратить по своему усмотрению. Если по завершению недели что-то остается, эти деньги можно отложить или распоряжаться ними как угодно.

Однако этот способ копить деньги имеет несколько недостатков:

- Не развивает дисциплину — если после всех трат в конце недели остались какие-то деньги, то возникает соблазн потратить их на удовольствия, а не отложить;

- Невозможно планировать накопления — если в распоряжении есть какая-то сумма, которую можно тратить, то трудно предсказать, какая сумма останется, даже если у вас достаточно самообладания отложить оставшееся. В итоге нет четко плана создания накоплений;

- Не всем подходит — если зарплата приходит не одним платежом, то рассчитать обязательные траты и распределить деньги по конвертам будет сложно.

Обнуление остатка

️

Этот способ подойдет тем, у кого не стоит цель накопить на что-то конкретное, а просто хочется откладывать «лишнее».

Заключается в том, что нужно ежедневно или еженедельно обнулять сумму на карте в соответствии с определенными правилами. Это может быть, например, 0 или 5 перед запятой. Простой пример:

Вы удивитесь, сколько можно будет накопить незаметно для себя по итогу месяца. А еще лучшего результата можно достичь, если завести долларовую карту и откладывать в валюте.

Чтобы достичь лучшего результата в создании накоплений, следует изучить как минимум основы финансовой грамотности.

️

Читайте полную статью: Финансовая грамотность: как повысить уровень жизни

Еще больше способов, как копить деньги, есть в видео ниже:

Идеи накопления денег в форме игры

Игра-копилка.

Все слышали про игру-копилку. С ее помощью можно правильно копить деньги даже при маленькой зарплате. Суть в том, чтобы каждый вечер откладывать небольшую сумму. Это может быть 5 – 10 или 50 рублей. Для удобства заведите таблицу, чтобы откладывать и копить деньги правильно и не запутаться в суммах

Важно, чтобы вы могли приберегать эту сумму ежедневно. Нельзя переносить действие на другой день или пропускать

Длительность игры — год.

Можно делать это не ежедневно, а еженедельно, особенно если манипуляции с деньгами вызывают сложности. Достаточно лишь определиться с днем недели, поставить напоминание на смартфон и начать игру. В общей сложности это займет 52 недели.

Сложная копилка.

Суть та же, что и в предыдущей игре. Требуется каждый день или раз в неделю откладывать определенную сумму в течение года. Сложность в том, чтобы ежедневно или еженедельно пополнять накопления на определенную сумму больше предыдущей. Если вы начинали с 1 рубля, то к концу игры отложите за раз уже 365 рублей. Если это кажется слишком маленькой суммой, то начните с 10 рублей. В этом случае вы постепенно придете к вкладу в 3 тысячи 650 рублей в последний день игрового года.

Разумеется, можно откладывать деньги раз в неделю. Начните со 100 рублей, тогда в 52-ю неделю придется отложить уже 5200 рублей. Игра полезна тем, что вырабатывает привычку откладывать. Более того, таким способом можно копить деньги даже маленьким детям. Это не слишком обременительно и достаточно эффективно.

Что такое подушка безопасности и почему она так важна?

Финансовая подушка — это денежный резерв для непредвиденных ситуаций. Благодаря этим деньгам человек чувствует безопасность в кризисное время. Обычно деньги из финансовой подушки идут на лечение, образование, ремонт бытовой техники и просто стабильную жизнь, если вы вдруг потеряли основной доход.

Часто у людей возникает психологическое отторжение, когда они слышат о подушке как о первостепенной цели. Они считают, что если что-то случится, то всегда можно занять денег у друзей или родственников, взять кредит. Но это не самые осознанные решения: так только увеличивается долговая яма.

При том же кредите вы должны быть чётко уверены, что у вас есть свободные средства для регулярных выплат.

На основе исследования аудиторской компании FinExpertiza, в среднем человек находит новую работу в течение полугода. Поэтому в неприкосновенном запасе рекомендуется иметь около шести ежемесячных зарплат. Если ситуация с работой стабильная, размер подушки может быть меньше — например, три зарплаты.

Ещё один совет: прежде чем создавать денежный запас, определитесь — это будет жёсткий или гибкий инструмент?

- Жесткий инструмент. Вы решаете, что этими накоплениями вы можете пользоваться исключительно в случае потери работы. Для всех остальных внезапных ситуаций заводите ещё одну копилку.

- Гибкий инструмент. Вы решаете, что можете брать деньги из этой категории накоплений на более широкий список трат. Но строго ограничьте этот список. Подумайте, что для вас будет денежно затратным, если случится внезапно. Можно учесть экстренные проблемы со здоровьем (свои и близких родственников), ремонт рабочих инструментов (например, компьютера, если вы работаете из дома), оплата кредитов.

И тот, и другой вариант — нормальны. Вопрос только в вашем комфорте.

При этом необязательно все свободные деньги перечислять в неприкосновенный запас, накопления можно вести параллельно. Например, у вас есть 20 000 рублей свободных денег в месяц. На первом этапе накоплений половину откладывайте на финансовую подушку, а вторую — на то, что хотите купить. Когда в неприкосновенном запасе уже будет достаточно средств, можете перераспределять сумму.